Consulenza finanziaria indipendente

Da oltre trent'anni, Travagli Financial supporta famiglie e imprese nella gestione di grandi patrimoni, garantendo efficienza e rendimenti costanti. Come studio leader in Italia nella consulenza finanziaria indipendente, operiamo in totale assenza di conflitti di interesse: questo ci permette di offrire strategie imparziali e personalizzate, mantenendo la piena operatività presso i vostri istituti bancari di fiducia.

Chi è e cosa fa un consulente finanziario indipendente

Il consulente finanziario indipendente è una figura professionale specializzata nella gestione del patrimonio e nella pianificazione finanziaria, che lavora in totale autonomia e senza alcun legame con banche, reti di vendita o società prodotto. La sua unica fonte di compenso è la parcella concordata con il cliente, un modello che assicura trasparenza, assenza di conflitti di interesse e consigli realmente imparziali.

Diversamente dai bancari o ai promotori legati a reti commerciali, il consulente finanziario indipendente non riceve provvigioni o incentivi derivanti dalla distribuzione di strumenti finanziari, in quanto per legge non può vendere prodotti. Questo approccio elimina qualsiasi distorsione e garantisce che le raccomandazioni siano sempre mirate a proteggere e valorizzare il patrimonio del cliente.

In Italia, la consulenza finanziaria indipendente rappresenta un cambiamento epocale rispetto al passato, quando il mercato era controllato quasi esclusivamente da dipendenti bancari e promotori monomandatari. Con l’introduzione dell’Albo Unico dei Consulenti Finanziari Indipendenti (OCF) nel dicembre 2018, questa professione ha ricevuto un riconoscimento ufficiale, segnando un traguardo fondamentale per la qualità e la trasparenza dei servizi dedicati agli investitori.

Consulenza Finanziaria Indipendente dal 1992

Con oltre 30 anni di esperienza, offriamo consulenza finanziaria indipendente e imparziale, senza legami con banche o intermediari.

La nostra lunga esperienza ci permette di navigare con sicurezza i mercati e costruire portafogli efficienti e resilienti.

Lavoriamo esclusivamente nell’interesse del cliente, con strategie rigorose e trasparenza assoluta.

Tutta la nostra esperienza al tuo servizio.

Protezione degli investimenti

Costruiamo strategie sicure e personalizzate per preservare il tuo patrimonio anche nei momenti di incertezza economica.

Aumento dei rendimenti

Abbiamo elaborato un metodo di lavoro che consente di costruire portafogli robusti ed efficienti per ottenere dai tuoi investimenti risultati duraturi.

ACCOUNT PROTETTO

Offriamo raccomandazioni di investimento senza dover cambiare banca.

Il vostro capitale rimane nella vostra banca di fiducia.

Servizi solo a pagamento

Al fine di garantire il vostro esclusivo interesse, non riceviamo incentivi o provvigioni dalla vostra banca, ma forniamo consulenze solo a pagamento.

Ottieni una valutazione indipendente dei tuoi investimenti

Richiedi una perizia sui tuoi investimenti. Un consulente finanziario indipendente ti aiuterà a scoprire i costi e i rischi a cui la banca ti ha sottoposto.

Diventa un investitore pienamente consapevole.

Il team

Lo studio Travagli Financial, guidato da Maximiliano Travagli (vedi CV), si distingue per offrire un servizio di consulenza finanziaria indipendente altamente personalizzato e professionale.

Il comitato di gestione è composto esclusivamente da consulenti Finanziari indipendenti con esperienza trentennale nella gestione del risparmio e analisi dei mercati finanziari.

Si riunisce mensilmente e definisce le strategie dell’asset allocation e il controllo della volatilità dei portafogli dei clienti.

Travagli Financial

Travagli Financial definisce un nuovo standard per il tuo patrimonio.

È uno tra i primi studi di consulenza finanziaria indipendente in Italia e offre consulenze solo a pagamento.

Il nostro servizio si basa su filosofie di investimento

accademiche, finalizzate ad elevare le probabilità di successo.

Travagli Financial è completamente svincolata da banche e intermediari, pertanto lavora senza discutibili conflitti di interesse.

Offre un servizio eccellente, di prima classe.

Una consulenza personalizzata e imparziale su tutti gli strumenti finanziari e a un prezzo competitivo.

Maximiliano e Beatrice Travagli

Se capisci come funziona la consulenza finanziaria, investi in modo diverso.

La trappola della consulenza finanziaria tradizionale accompagna il lettore dentro i meccanismi reali con cui banche e assicurazioni distribuiscono prodotti di investimento, mostrando dove nascono i conflitti di interesse e su come evitarli.

Perché molti investimenti nascono per chi li vende, non per chi li compra.

Con soli 10 euro puoi cambiare il modo in cui guardi alla gestione del tuo patrimonio

Domande frequenti

Hai dubbi su cosa significhi affidarsi a un consulente finanziario indipendente?

Oppure vuoi capire meglio come funziona la consulenza finanziaria indipendente?

Rispondiamo alle domande più comuni per aiutarti a prendere decisioni consapevoli e scoprire come possiamo supportarti nella gestione del tuo patrimonio, senza conflitti di interesse.

none

È sempre conveniente investire?

Investire è sempre la scelta giusta, a differenza di banche e promotori offriamo una consulenza totalmente indipendente con l’unico obiettivo di individuare insieme le soluzioni migliori per te, liberi da conflitti di interesse.

Quanto costa la vostra consulenza?

La commissione di gestione del portafoglio è annuale e viene definita in base all’entità del capitale, garantendo sempre costi chiari e trasparenti.

Devo necessariamente seguire le vostre raccomandazioni?

La decisione finale è sempre tua. Ti forniamo un’analisi indipendente e strumenti concreti per valutare le opzioni più adatte a te, ma senza alcun obbligo.

Perché seguite solo clienti con una disponibilità minima di 500.000 euro?

Lavoriamo con un numero selezionato di clienti per offrire un servizio altamente personalizzato. Il nostro approccio consente di costruire portafogli con costi fino a 10 volte inferiori rispetto a quelli proposti da banche e promotori e su patrimoni inferiori risulterebbe per noi poco sostenibile.

Quanto tempo richiede il processo di consulenza?

Forniamo un’analisi dettagliata del tuo portafoglio entro tre giorni e ti guidiamo nell’implementazione delle strategie, offrendoti un supporto continuativo nel tempo.

Devo cambiare banca per seguire le vostre indicazioni?

Non è necessario cambiare banca, offriamo una consulenza indipendente e personalizzata, ottimizzando il tuo patrimonio nella banca in cui si trova.

Mi potete aiutare anche se il mio patrimonio è suddiviso diverse banche?

Gestiamo il patrimonio di ogni cliente in modo integrato, anche quando è distribuito su più banche, offrendo una visione chiara e una strategia di investimento coerente e ottimizzata.

Posso avvalermi della vostra consulenza anche se sono residente all'estero?

Gestiamo con successo clienti residenti all’estero e con patrimoni detenuti presso banche extra UE, offrendo una consulenza indipendente e su misura, senza vincoli geografici.

Affidati a un consulente finanziario indipendente senza cambiare banca

La consulenza finanziaria indipendente e il metodo di lavoro di Travagli Financial sono finalizzati a ottimizzare il portafoglio investimenti.

Un servizio privo di conflitti di interesse, trasparente e senza la necessità di cambiare banca.

Quanto costa la nostra consulenza finanziaria indipendente

In Travagli Financial la remunerazione può avvenire secondo due modelli chiari e trasparenti.

La tariffa fissa prevede un compenso concordato in anticipo, indipendente dall’andamento dei mercati: questo approccio assicura costi certi e permette di pianificare con serenità il servizio di consulenza.

La tariffa basata sul risultato, invece, collega parte della parcella ai benefici ottenuti dal cliente grazie alle strategie adottate. In questo modo, il nostro interesse è pienamente allineato a quello del cliente, perché il nostro compenso cresce solo se cresce il suo patrimonio.

Entrambe le formule escludono in ogni caso qualsiasi commissione occulta o provvigione da terzi, mantenendo la consulenza totalmente indipendente.

Le società di consulenza finanziaria indipendente nostre partner

ANALISYS

Società di consulenza e fornitore di strumenti di controllo e verifica dei portafogli finanziari

QUANTALYS

Specialista francese indipendente nel campo della trasmissione di dati di mercato, analisi e comparazione modelli e strumenti finanziari;

CONSULTIQUE Scf

Partner nell’ambito di servizi di analisi, ricerca, pianificazione patrimoniale e consulenza in materia di investimenti a privati, aziende e investitori istituzionali.

ZEYGOS Research & Consulting

Società di consulenza finanziaria indipendente con base a Londra.

PARTNER 24 ORE

Business Network del gruppo il Sole 24 Ore che riunisce le migliori professionalità portatrici di conoscenze iper-specializzate e complementari tra loro.

I nostri consigli

“Non investite da soli, sarebbe presuntuoso. Voi fate un altro mestiere”

Maximiliano Travagli

“Non siate pigri, verificate il vostro rapporto bancario periodicamente.”

Emanuele Travagli

Il nostro principio:

“Consiglia ai tuoi clienti solo ciò che consiglieresti a te stesso”

Articoli Finanziari Indipendenti

MPS, Mediobanca e Intesa Sanpaolo: quando la concentrazione rischia di impoverire la consulenza finanziaria

PIR obbligazionari: sostengono davvero l’economia reale italiana?

Rendiconto costi e oneri: il documento più importante che nessuno legge

Intervista a Maximiliano Travagli a Radio24 del 2 aprile 2026

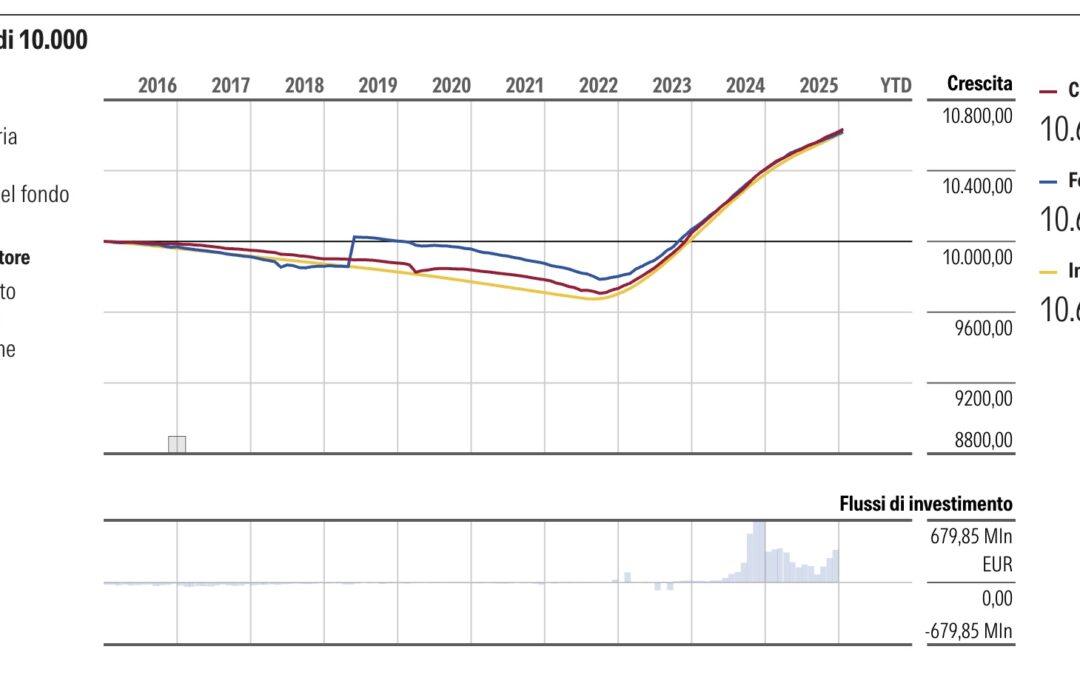

Superportfolio Balanced obiettivo raddoppio capitale raggiunto in anticipo

Le tre frodi più diffuse legate all’oro fisico

Oro, dubbi sul rendimento garantito all’8%

Extraprofitti bancari: il vero motore è l’analfabetismo finanziario degli italiani

Certificate Vontobel DE000VJ3E0B2

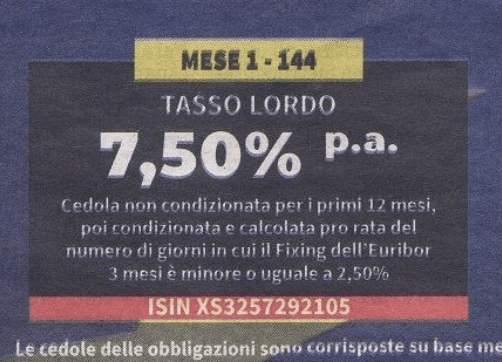

OBBLIGAZIONI SOCIETE GENERALE CALLABLE IN EURO

Fideuram Vita Insieme Premium

Eurizon Tesoreria Euro IT0005367757

Le opinioni dei nostri clienti

Perché scegliere la consulenza finanziaria indipendente di Travagli Financial

Ho apprezzato la precisione e la tempestività delle raccomandazioni di compravendita e la puntualità delle rendicontazioni… continua

Non si tratta di vendere prodotti finanziari ma di fornire consigli e consulenza per costruire un portafoglio in linea con gli obiettivi… continua

La consulenza finanziaria indipendente è vantaggiosa per diversi aspetti ed è meno costosa delle banche… continua