Appena un anno dopo l’applicazione della direttiva europea, le norme sulla trasparenza dei costi sono già in discussione, a vantaggio come al solito del settore finanziario. Perchè non ha funzionato con Mifid II?

Le banche credono che l’opacità paghi più della trasparenza! Soprattutto quando si tratta di un servizio difficile da definire come consulenza finanziaria che viceversa si dovrebbe basare essenzialmente sulla fiducia dei risparmiatori

Certamente, un anno dopo l’implementazione dello standard, l’industria finanziaria viene messa in discussione e si rende necessario modificare quelle regole con cui in particolare richiedono agli intermediari di comunicare l’impatto dei costi sui risparmi a loro affidati.

L’obiettivo di Mifid era, tra le altre cose, consolidare il rapporto di fiducia tra industria e clienti, agendo sulla trasparenza per incoraggiare la crescita dell’educazione finanziaria per gli italiani, che è così drammaticamente bassa. Per redigere un bilancio dell’operazione “Mifid II”, è possibile incrociare tre statistiche.

La prima riguarda il periodo in cui la documentazione è stata inviata al cliente con la rappresentazione dei costi e dei rendimenti: in quasi tre casi su quattro le lettere sono state ricevute a luglio e agosto, giusto in tempo per recuperare le perdite accusate nell’anno precedente: una decisione che i leader delle reti hanno preso con l’obiettivo di evitare la diffusione di cattive notizie tra i risparmiatori. Comprensibile per coloro che devono pagare un dividendo ai loro azionisti; ma in palese conflitto con gli obiettivi di Mifid2.

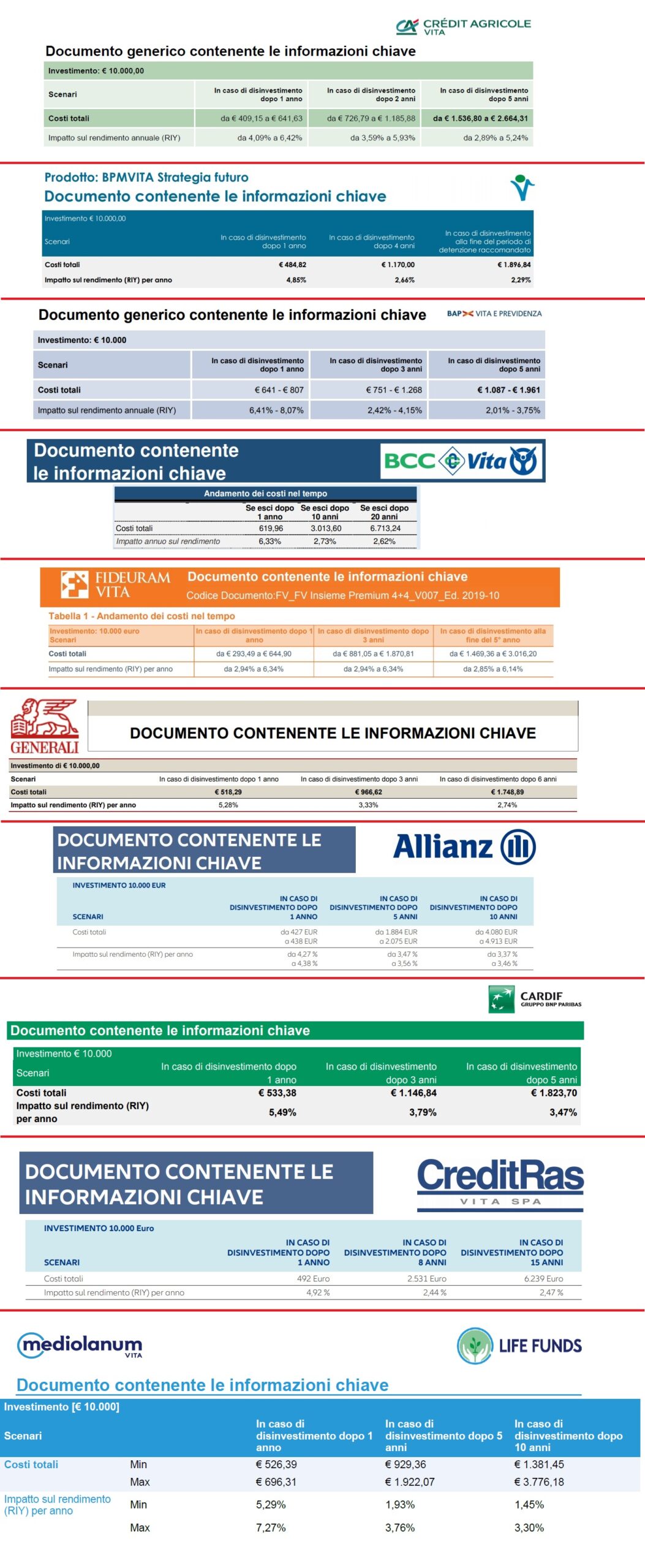

La seconda riguarda la lunghezza della documentazione per i clienti: parte dalle due ma in molti casi supera le 20 pagine, in alcuni casi supera le 35: ciò spiega esplicitamente i diversi modi in cui le reti hanno interpretato il dettato Mifid II. Va notato che in questi documenti non c’era sempre un’abbondanza di parole come costi e commissioni; le reti hanno cercato di declinare l’obiettivo dello standard in due modi diversi: migliorando la completezza di tutti i dati o facendo prevalere la sintesi.

La terza statistica riguarda la redditività delle reti di consulenti, che in realtà è cresciuta nell’ultimo anno soprattutto per i soggetti con le dimensioni più significative. Per le reti di agenzie bancarie, tuttavia, le regole Mifid2 sembrano aver scoraggiato il posizionamento dei risparmi gestiti, in calo dell’1%. Per avere il proverbiale test dei nove sarà necessario attendere le comunicazioni relative al 2019, al fine di aggiornare le classifiche e tracciare nuove e più complete speranze di trasparenza.

Un argomento che verrà trattato dalla Consob, la commissione di vigilanza del settore. Curiosamente, il suo presidente molto tempo fa ha dichiarato di essere un fedele cliente di consulenza indipendente, in concorrenza con il modello di business dell’offerta fuori sede.